企業の取引の中心である「掛」取引では、経理担当者はお金の流れを理解して、日々、適切に管理することが重要です。

売掛と買掛の会計処理について説明します。

売掛金・買掛金の管理は最重要事項

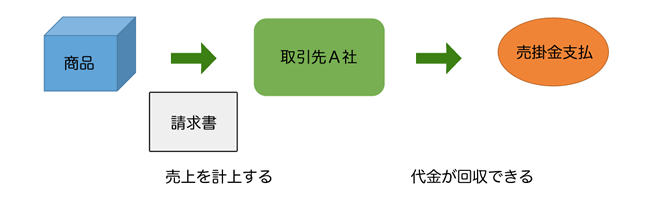

企業の決済では、商品の販売、仕入れともに信用取引である「掛」が基本となっています。その場で現金をやり取りするのではなく、後から支払われます。売掛金の流れは、下図のように売掛金が支払われるまでは「未収」の状態になり、入金によって代金回収されます。

商品を売ったのに支払われていなければ、仕入れ代金を支払うこともできませんし、従業員の給与などの経費をまかなうこともできません。回収できないと、売上げはあるのにお金が無く、経営が成り立たなくなってしまう…。いわゆる「黒字倒産」につながります。

こうしたリスクを避けるために、売掛金と買掛金の入金や支払の期日と金額を正しく管理することは、経理担当者にとって何より大切な仕事といえるのです。

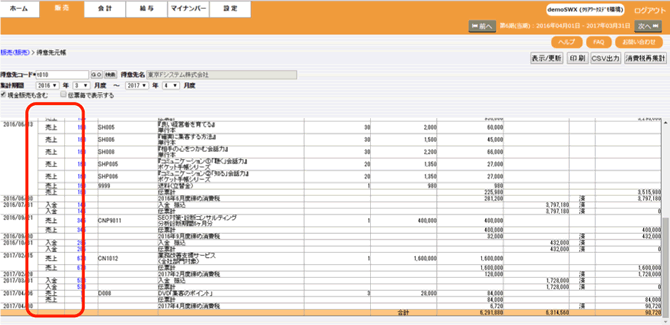

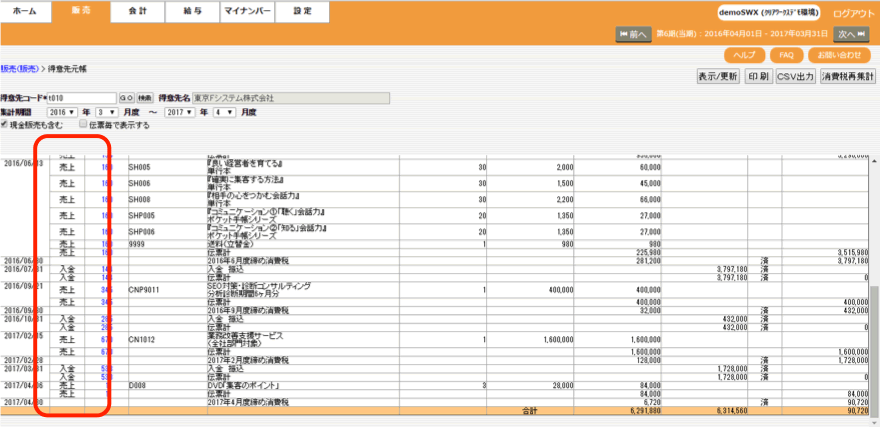

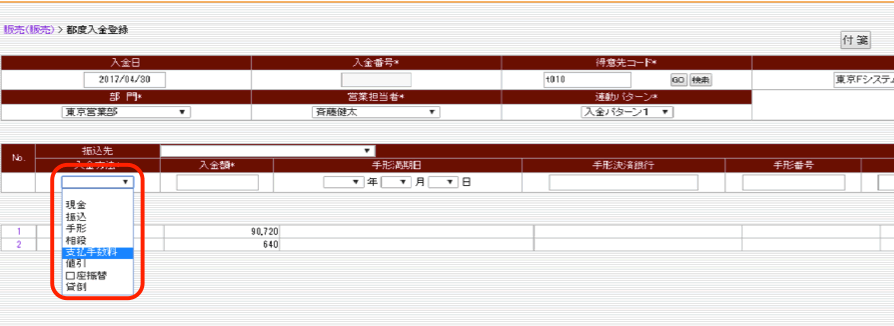

会計システムを使った売掛金元帳記入の例

多くの企業では「会計システム」を使って会計処理をしています。より具体的な業務のイメージを持つために、「会計システム」の画面を見ながら業務の流れをご説明します。

売掛金、買掛金は元帳で管理

売掛金を管理するために使う帳簿が、取引先ごとの「売掛金元帳」です。売上が生じた都度、記入します。

手作業ならば、振替伝票を起票し、売掛元帳に転記します。会計システムを使えば、請求データを入力すると登録しておいた取引先の売掛元帳に自動的に転記されます。

振込があり、入金を確認したら、入金データを記帳します。売掛元帳を使って、取引先ごとの売上と入金状況を把握しましょう。

商品の仕入れの買掛金についても同じように、仕入れ先との取引条件に基づいて決まった期日に支払います。請求を受け取って債務が発生した時期や支払時期は、仕入れ先ごとの「買掛金元帳」で管理します。

また、販売管理システムも連携させることで、経理担当者だけでなく、必要に応じて営業担当者や経営者が、常に入金状況や支払状況を確認し、未回収のリスク減らし、支払漏れを防ぐことができます。

権限管理で正確性を担保

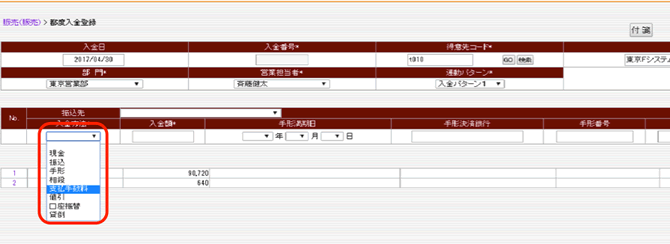

銀行振込で入金があったら、入金額が請求額と合っているかどうかを確認しましょう。金額が違っている場合、次の3つの理由が考えられます。

- 相手が入金額を間違って送金した

- 売上の金額が間違っていた

- 振込手数料が差し引かれていた

1や2の場合は、担当者や取引先に確認して対処が必要です。

3の場合は、会計で「支払手数料」勘定で計上し、入金された差額を消し込みます。会計システムでは入金登録画面で振込手数料を登録します。

会計と販売管理機能が連携しているシステムでは、売上を立てた時点で売掛登録ができ、入金登録をするたびに取引先ごとの支払状況がリアルタイムで把握できます。月次の未回収の総額や支払総額が表示され、会社のお金の状況が把握しやすくなります。「代金が支払われていなかった!」といった事態を防ぎ、未回収のお金を確実に管理しましょう。

まとめ

売掛と買掛の会計処理については理解できたでしょうか?

次は「第5回 日次管理表で現預金の残高確認」について学んで行きましょう。