企業の業績をまとめて数字を示す「決算」では、各種の帳簿を作成します。この期末の処理は、会計業務にとっても大きなまとめの作業となります。

決算に関連する会計業務の目的と、作成される各種の帳簿を理解しておきましょう。

決算業務の目的と各種帳簿類

企業会計では、会社の取引をある期間で区切って計算します。一般的には1年を「一会計期間」とする年次決算を行いますが、半期ごと、あるいは四半期ごとに区切って決算をまとめる企業もあります。

その企業の会計期間で区切った業績を確定することが、決算業務の目的です。

確定した業績は各種帳簿を作成して整理します。年次決算業務では、主に次のような帳簿を作成します。

年次決算で作成する各種帳簿類

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 内訳書

- 法人事業概況説明書

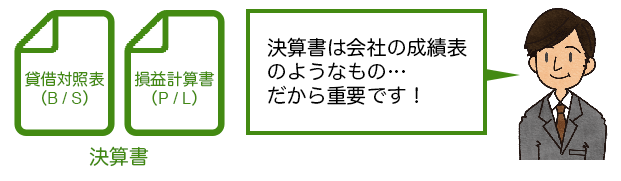

決算書の「貸借対照表(B/S)」は、会社にどれだけの財産(資産と負債・資本)があるかをまとめた資料です。

「損益計算書(P/L)」は、会社が一定期間の間の収益と費用をまとめた資料です。

この2つを見て、金融機関、利害関係者は、会社の業績を判断します。いわば会社の成績表のような重要な会計資料です。

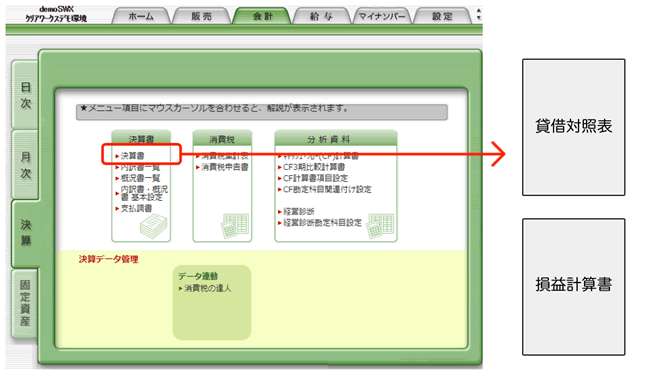

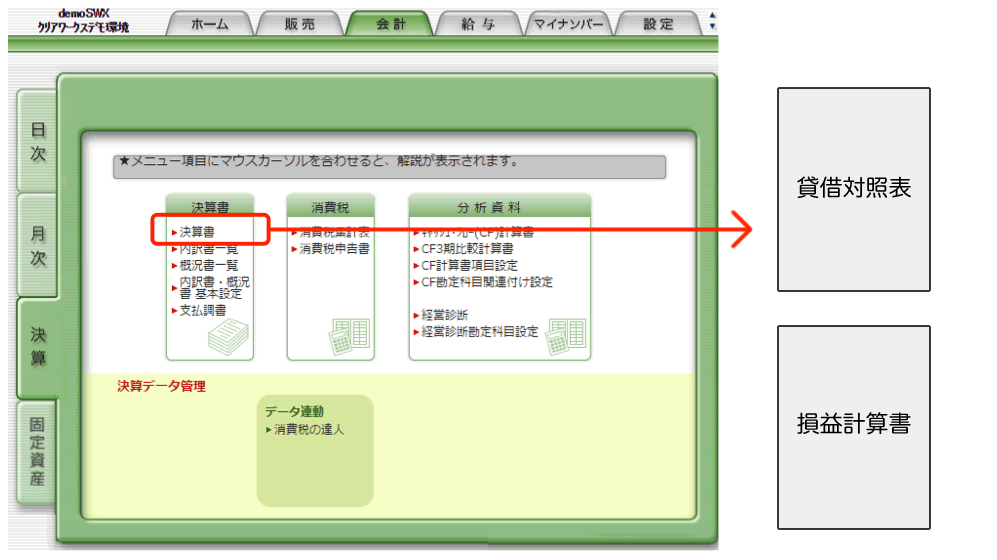

会計システムを使った期末処理と各種帳簿作成の例

多くの企業では「会計システム」を使って会計処理をしています。より具体的な業務のイメージを持つために、「会計システム」の画面を見ながら業務の流れをご説明します。

会計システムを使って期末処理と各種帳簿作成をする場合は、期をまたがったデータ処理に注意を払う必要があります。

決算書の作成

決算書は、月次で作成する各種の帳簿類を元に作成していきます。

日次会計業務、月次会計業務で起票した伝票や転記した帳簿類を元に、各種の帳簿類を作成できます。

作成した決算書を印刷して使うほか、データをCSVファイルとして出力し、必要に応じた書類に形式を整えて利用することもできます。

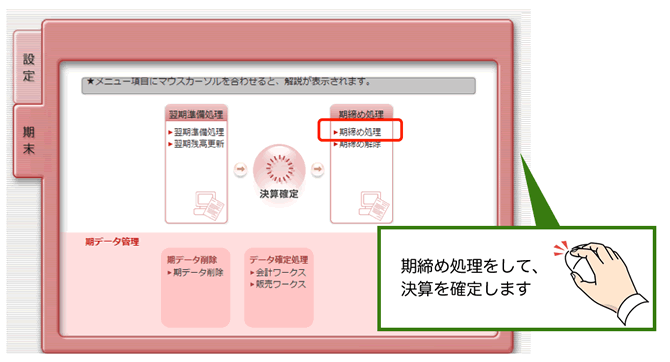

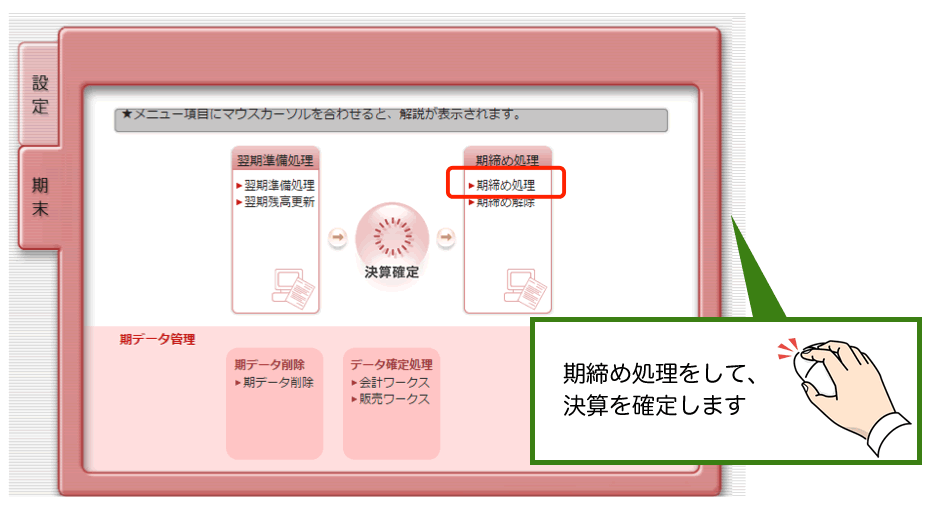

期末処理と期締め処理

決算の帳簿作成には、会計期間で期を区切って集計します。しかし、実際の取引では掛売、掛買になっているので、代金の支払いが期をまたぐことがあります。また、サービスの利用料などでは、1年分の費用をまとめて支払うこともあるでしょう。そのため決算では、どの会計期間で処理をするのか整理をする必要があります。前受収益、前払費用、未収収益、未払費用として、整理していきます。

整理をしたら、決算を確定します。

会計システムでは、「期締め処理」を行い、決算を確定します。これで決算が確定して、前期分のデータ入力ができなくなります。

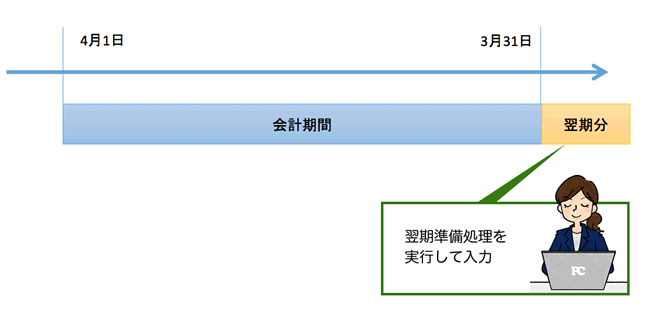

翌期準備と留意点

会計システムを利用するときに留意したいのが、会計期間の指定です。決算業務が終わらないうちは前期の会計データを整理しますが、新たな期の入力をしたいことも出てきます。例えば図3のように、4月1日から3月31日を会計期間としている会社では、4月に入り期が変わっても、決算処理をしていることでしょう。決算処理の整理をしつつ、新しい期のデータも入力していく必要が出てきます。

まとめ

決算に関連する会計業務の目的と、作成される各種の帳簿を理解できたでしょうか?

各種の帳簿を作成方法をしっかりと理解し、会計業務にとっても大きなまとめの作業となる期末の処理ができるようになりましょう。