資金繰り表は作成していますか?

中小企業庁作成の「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」にて、3ヶ月先を想定した「3ヶ月資金繰り表」の作成がすすめられていたのでご紹介します。

以下、中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より抜粋

http://www.chusho.meti.go.jp/zaimu/kaikei/2016/160510kaikei.htm

3ヶ月資金繰り表

「資金繰り表」は、一定期間の資金の動きを、収入総額と支出総額とに分けて科目別に分類した表です。資金繰り表は、資金不足を起こさないための手段です。もちろん、資金繰り表をつくってもお金が足りなくなることはあります。しかし、事前に資金不足を起こす時期を予測できます。資金繰りを安定させるためには、常に3ヶ月先までのお金の動きを予測し、常に時間的余裕を持つことが大事です。

3ヶ月資金繰り表をつけるメリット

1 3ヶ月先までに必要な資金額が明らかになる。

一度でも、時間的余裕のない資金繰りを経験した方ならば、資金調達に時間的余裕のあることの意義を痛感できることでしょう。資金不足が「3日後」や「今月末」に迫っている、となっては、打てる手が限られます。その結果、高い金利の金融に頼ったり、決済見込みのない手形を発行したりすると、企業の将来は厳しいものになってしまいます。3ヶ月資金繰り表は、確定した入金、出金だけでなく、過去の業績の傾向を参考にして、今後3ヶ月間で発生する売上、回収、仕入、支払、返済などの全ての資金の動きを予測して作成します。そうすることで、少なくとも3ヶ月先までの必要資金を明らかにできるのです。

2 資金から必要な売上高が明らかになる

多くの経営者は、頭のなかで損益計算を行うことができます。「売上がいくらで、粗利がいくらで、経費を引いて儲けはいくら」などとやっています。しかし、資金繰りとなるとそうはいきません。今月や来月の帳尻は計算できても3ヶ月後、半年後となると難しいはずです。なぜなら、売掛金や買掛金、手形といった信用取引、借入れや返済などの財務取引が絡んでくるからです。また設備の支払まであると、見積を誤り、思わぬ資金ショートを起こすことがあります。3ヶ月資金繰り表を作成することで、必要な資金が予測でき、そのために稼ぐべき売上高を明らかにすることができます。

3 3ヶ月前に必要な対策を打てる

どんな会社でも何らかの形で資金繰りの予測を行っています。しかし、それも最終の受取手形(支払手形)の期日まで、1ヶ月程度先の売掛金、買掛金の決済日までで終わっていることが多いようです。入金、出金が確定している分だけを追っていると目先の危機はわかりますが、その先が見えません。その結果、いつも資金繰りに走ることになってしまいます。資金不足の予測はできるだけ早いことが大事です。少なくとも3ヶ月先を予測していれば、多様な対策をとることができます。3ヶ月資金繰り表のメリットはここにあります。

実施のポイント

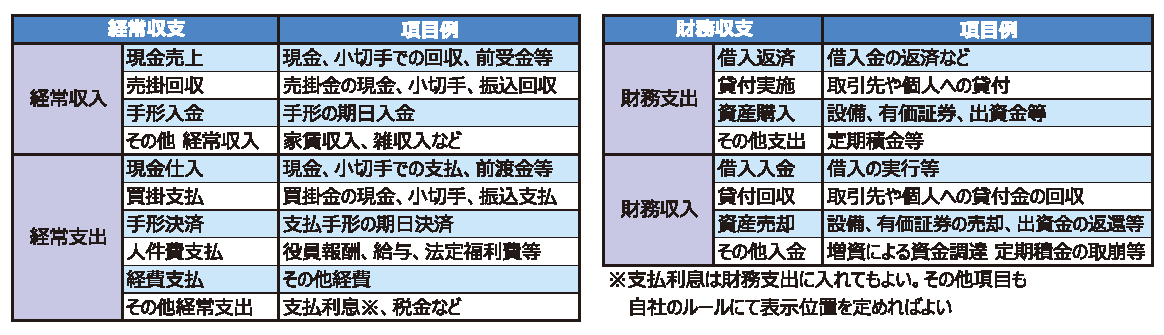

1 経常収支と財務、投資を区分する

お金の出入りには、売上や仕入、経費の支払などの営業に関する取引と、借入や借入の返済、設備投資などの財務や投資に関する取引があります。3ヶ月資金繰り表では、営業取引に関するお金の出入りを「経常収支」、財務や投資に関するお金の出入りを「財務収支」として把握します。経常収入は、売掛金や手形などの入金時期を予測・計画し、経常収入欄に記録します。経常支出は、買掛金や経費、人件費などの支払時期を予測・計画し、経常支出欄に表示します。できあがった経常収支の予測値をもとに、資金調達、返済、仕入、回収、設備投資などのタイミングを図り、少なくとも3ヶ月先までの資金繰り表を作成します。消費税や法人税など、決算関連の支出は資金繰りに大きく影響しますが、予測に入れることを忘れがちですので注意しましょう。

図表3-6-1 経常収支及び財務収支の項目例

(中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より)

2売上高は少なめに経費は多めに計上する

3ヶ月資金繰り計画を作成するためには、売上高予測や仕入予測及び経費予測が必要です。作成する場合は、過去の売上実績を月別に洗い出し、売上の季節的な変動を考えながら作成すると良いでしょう。但し、売上高は少なめに、経費は多めに計上します。予測が甘く、資金不足が予測できなくなってしまっては、意味がありません。

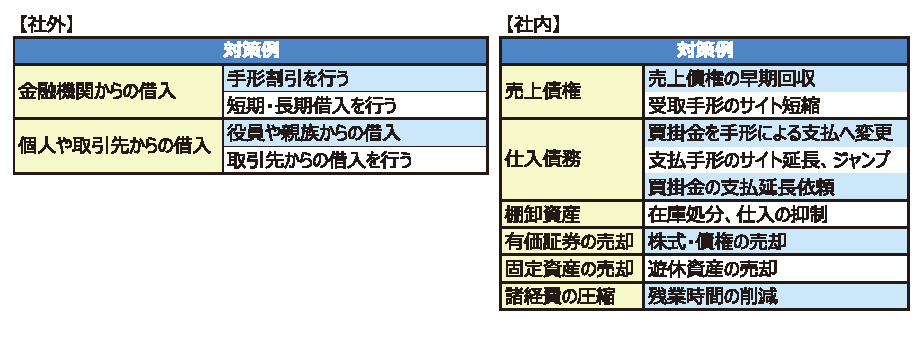

3 3ヶ月前に対策を打つ

資金繰り表を作成し、資金不足が予期される際には下記のような対応策を検討します。以下のうち、仕入債務に関する対策は、取引先からの信用不安を引き起こしかねず、最後の手段であることに留意しましょう。

まずは自社でできる対策を検討しましょう。

図表3-6-2 資金繰り対策例

(中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より)

参考

詳しくは中小企業庁のページをご参考ください。

http://www.chusho.meti.go.jp/zaimu/kaikei/2016/160510kaikei.htm