債権管理の重要性とメリット、ポイントは何でしょうか。

中小企業庁作成の「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」に、まとめられていたのでご紹介します。

以下、中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より抜粋

http://www.chusho.meti.go.jp/zaimu/kaikei/2016/160510kaikei.htm

債権管理

「資金繰りを安定させる」ためには、売上を確保し、適正利益をあげることも大切ですが、売上回収を確実に行うことが何よりも重要です。通常、販売活動は「仕入が販売に先行」しています。ですからお金の面では「仕入の支払が販売の入金に先行」します。この「支払」と「入金」の期間の差を自社が負担していることになります。この期間差が長くなればなるほど資金繰りは苦しくなります。請求漏れや回収遅れ、回収漏れは資金の行き詰まりの原因になりかねません。売上回収を徹底し、「債権管理」を確実に行うことが安定した資金繰りのためには大事なのです。

1 債権管理を実施することによるメリット

1 回収予定日がわかる

資金繰りを安定させるためには、お金の動きを予め把握し、余裕を持って対策をすることが必要です。債権管理を行うことで、得意先別の回収条件が明確になり、いつ、いくら入金されるのか、回収予定日がわかります。

2 請求漏れがなくなる

請求漏れや請求ミスは、自社の資金繰りにはもちろん、得意先に迷惑がかかり信用を失うことにもなりかねません。債権管理を行うことで、請求するべき金額と実際の入金額をチェックする仕組みができます。得意先別の売上債権(受取手形+売掛金)の残高が常にわかることから、請求すべき金額が分からなくなったり、誤った金額の請求書が発行されたりすることを防止することができます。

3 回収漏れがなくなる

回収期間の短期化は難しくても、回収期間の長期化を避けなくてはいけません。どこの会社も資金繰りが厳しい中で、規模の小さい会社は若干ながらでも支払を延ばす傾向にあり、気がつかないうちに支払を遅らされていることは少なくありません。せめて回収期間の長期化を避けるためにも、回収は条件通りにされているか厳しくチェックしておくことが大事です。債権管理をしっかり行うことで、回収の遅れに素早く気づくことができ、早い対応ができます。

実施のポイント

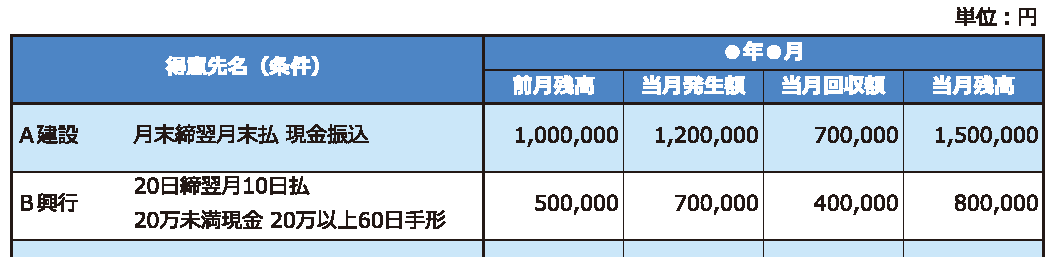

得意先別売掛金台帳を作成する

得意先別に月ごとに「前月残高」「当月発生額」「当月回収額」「当月残高」を記録できる台帳を作成します。更に、得意先名の横に得意先ごとの回収条件を記入しておくとよいでしょう。得意先ごとの売上債権の残高を明確にすることが最初のステップになります。

図表3-2-1 得意先別売掛金台帳の様式例

(中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より)

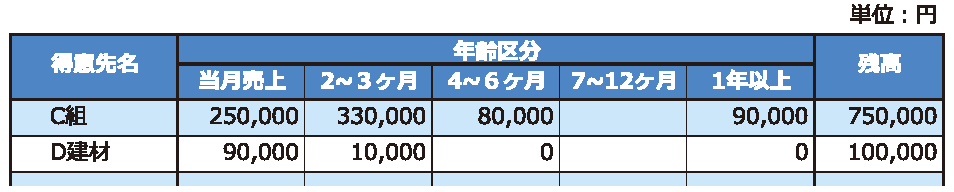

これまで売掛金の残高管理を行っていなかったのなら、現在の残高はいつ発生した売上高のものなのか把握してください。これを年齢調べといいます。例えば以下の表により確認します。必要に応じて得意先の認識と一致しているかを確認してください。

図表3-2-2 売掛金の年齢調べ

(中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より)

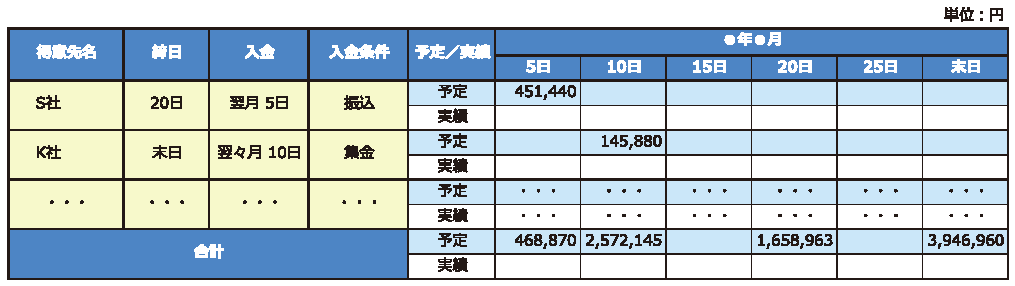

得意先別入金予定・実績表を作成する

得意先別の請求額が決まったら、入金予定日別に集計します。どの得意先からいくら入金されるかを一覧表にします。こうすることで、入金の遅れにすぐに気づくことができます。

図表3-2-3 得意先別入金予定の様式例

(中小企業庁「『経営力向上』のヒント~中小企業のための『会計』活用の手引き~」より)

3 回収日管理を徹底する

入金予定日に入金がない場合には、すぐに得意先に確認します。「すぐに」連絡をとることがポイントです。

売掛金の回収にこちらが訪問する習慣の場合は、集金係や営業担当が回収日に訪問しているかを確認します。

こちらの都合で伸びている場合もあるからです。回収漏れを防ぐために振り込みに変更することも一つの方法です。

回収日における管理を徹底しても、そもそも回収までの期間が長い得意先はあるものです。支払が長い、または当初の約束通り払ってくれていない得意先については取引条件を変えてもらう努力を続けます。中長期的には回収の良い得意先に売上をシフトすることを検討します。支払の良い会社は業績も良い傾向にあり、こうした企業と取引を深めることができれば収益性も高まります。そのためには企業としての総合力が求められますが、そうなるための計画をもち、経営しましょう。

参考

詳しくは中小企業庁のページをご参考ください。

http://www.chusho.meti.go.jp/zaimu/kaikei/2016/160510kaikei.htm