※本記事は2016年5月のものです。当時の情報に基づいて作成しております。

消費税率改定に関する特集記事の第1回は、「軽減税率制度」とは何か、「経過措置」がどのように設けられているかを解説しました。

第2回は、企業がこれから1年、どのような対策をしていったらよいのかを解説していきます。「インボイス制度」と呼ばれる軽減税率の導入に伴い予測される経理事務や「適格請求書等保存方式」について見ていきましょう。

インボイス制度の導入

ある取引を行った場合に、その取引が軽減税率の対象となるのかならないのかは、消費税の計算における仕入税額控除を行う際に重要な問題です。これまでの単一税率であれば、課税取引についてはすべて同じ税率で消費税が課せられていたわけですから、税額計算上、特に意識することなく課税取引を合算し、税額を計算すればよかったのです。これからは軽減税率の対象となる取引があればその取引を区分して、仕入税額を計算しなければなりません。

諸外国では、取引における適用税率を区分して記載する「インボイス制度」が導入されており、日本においても徐々にこれに移行していくこととなっています。

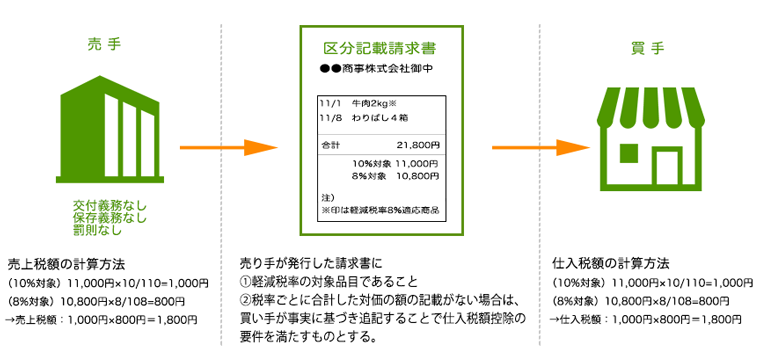

区分記載請求書保存方式の概要

まず、平成29年4月の軽減税率導入以後は、事業者が発行する請求書等に「軽減税率の対象品目である旨」及び「税率ごとに合計した対価の額」を記載することとしています。仕入税額控除を行う際は、税率ごとに仕入金額を集計し、税額計算を行う「区分記載請求書保存方式」により税額計算を行います。

参考:http://www.chusho.meti.go.jp/zaimu/zeisei/2015/151225keigenzeiritsu.pdf

仕入税額控除は、従来どおり「帳簿」と「請求書等」の保存を要件としています。ただし、売り手側に区分記載請求書等の発行は義務づけられていないことから、発行された請求書等に税率の区分の記載がない場合には、買い手側が事実に基づき追記することで、仕入税額控除の適用を受けることができます。なお、免税事業者についても課税事業者と取引を行う場合には、区分記載請求書等の発行を求められることがあります。

また、帳簿についても従来の記載項目に加え、「軽減税率の対象品目である旨」を記載しておかなければなりません。

| 期間 | 請求書等への記載事項 | 帳簿への記載事項 |

|---|---|---|

| 平成29年3月31日まで 【現行制度】 |

請求書発行者の氏名又は名称・取引年月日・取引の内容・対価の額・請求書受領者の氏名又は名称 | 課税仕入れの相手方の氏名又は名称・取引年月日・取引の内容・対価の額 |

| 平成29年4月1日から平成33年3月31日まで 【区分記載請求書等保存方式】 |

(上記に加え) ① 軽減税率の対象品目である旨 ② 税率ごとに合計した対価の額(税込み) ※ ①及び②については、請求書等の交付を受け た事業者による追記も可能 |

(上記に加え) 軽減税率の対象品目である旨 |

| (注) 1 請求書等には、記載事項を満たす領収書や納品書、小売業者が交付するレシートなど取引の事実を証する書類も含まれます。 2 取引額が3万円未満の場合や、自動販売機から購入するなど請求書等の交付を受けることが困難な場合は、現行どおり、帳簿への記載により仕入税額控除が認められます。 |

||

参考 https://www.nta.go.jp/zeimokubetsu/shohi/keigenzeiritsu/pdf/01.pdf

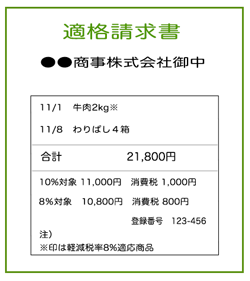

適格請求書等保存方式(インボイス制度)の概要

平成33年4月からは「適格請求書等保存方式(インボイス制度)」が始まります。インボイス制度は登録事業者が発行した請求書である「インボイス」の保存を、要件に仕入税額控除を認める制度です。

区分記載請求書保存方式と異なり、登録制である適格請求書発行事業者が発行した、適格要件を満たす「適格請求書」又は「適格簡易請求書」のみが税額控除の要件を満たす請求書等と認められます。

適格請求書発行事業者を登録する

適格請求書発行事業者の登録は、平成31年4月から始まります。適格請求書発行事業者として登録が可能となるのは課税事業者です。したがって、免税事業者や課税事業者であっても登録を行っていない事業者は適格請求書等の発行を行うことができないのです。

したがって、免税事業者が適格請求書等を発行しようとする場合には、従来どおり「課税事業者選択届出書」を提出し、「課税事業者」となってから登録します。

買い手側にとって、課税仕入れについて税額控除の対象となるかどうかは自社の納付する消費税額に大きく影響することから、相手が登録事業者に該当するかどうかは大きな問題です。取引をスムーズに行うために、今後は登録事業者になることが求められる側面があるでしょう。ただし、免税事業者が課税事業者となり、適格請求書を発行するには後述する事務負担を考慮しなければならず、ハードルは高いでしょう。そこで、経過措置としてインボイス制度が開始されてから6年間は、免税事業者からの課税仕入れについて下記の割合で税額控除を認めています。

適格請求書及び適格簡易請求書の要件とは

適格請求書は、以下の記載事項の要件を満たさなければなりません。

「適格請求書」の記載事項

「適格請求書」の記載事項は次のとおりです。

- 適格請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- (追加)適格請求書発行事業者の登録番号

- (追加)軽減税率の対象品目である旨

(「※」印等をつけることにより明記) - (追加)税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- (追加)税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額)

参考 http://www.gov-online.go.jp/tokusyu/keigen_zeiritsu/jigyosya/tekikaku.html

なお、不特定多数の者に対し販売を行う小売業、飲食業、タクシーなどの事業者は、受領者の氏名、名称の記載を省略した「適格簡易請求書」を発行することができます。これは、従来のレシートを適格請求書として利用するようなイメージです。

登録事業者以外が適格請求書を交付した場合には厳格な罰則規定も設けられています。きちんとした登録を行い、要件を充足する請求書が発行できるよう、準備が必要です。

消費税における経理処理の変更はこれ!

これまで消費税の税額計算は、帳簿方式といわれる日本独自の割戻し計算による税額計算が行われていました。これは、課税期間中の課税売上高や課税仕入高の総額から割戻して税額を計算する方法です。これが、インボイス制度では原則として取引ごとの税額の積上げ計算により税額が計算されます。

したがって、インボイス制度に完全に移行するまでに、レジや会計ソフトなどの集計をこれに対応できるようにしておく必要があります。これは、ソフトなどの大幅なプログラム変更が必要となるものですから、大きな設備投資が必要となる可能性があります。

そのため、これにかかる予算を長期的に見積もり、計画的に実施していく必要があります。

また、これらの計算が困難な中小事業者については、売上の税額のみから納付税額を求める「簡易課税制度」の適用も検討する必要があるでしょう。

このように「軽減税率」や「インボイス制度」は、これまでの経理事務の大幅な変更が予想されます。最新の情報をいち早くとらえ、計画的に変更できるよう、自社での対策を検討していきましょう。