私たちの健康な暮らしを守り、豊かな社会を実現するために払う「税金」。どのような種類があり,会社で納める税金がどのようなものなのか知っていますか? 税金に関する基礎知識を理解しておくと、業務での処理が行いやすくなります。税金の基本的な仕組みを理解しておきましょう。

そもそも「税金」は何のために納めるのか

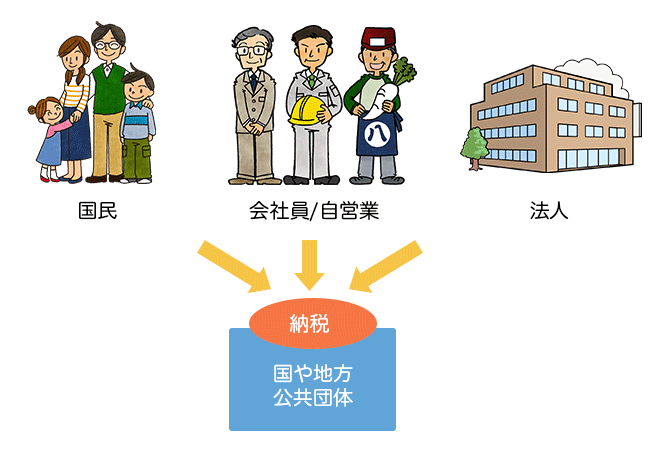

税金は、国や地方公共団体が行う活動の財源です。公共の施設や設備、公的サービスを運営・維持するために使われます。たとえば急病や怪我をしたら、救急車を呼んで病院に運んでもらい、病院で治療を受けることでしょう。支払は健康保険の仕組みで、何割かの負担で済みます。こうした公共サービスがなく、すべて個人の負担だったら、万一の時にお金がなく、治療を受けることができなくなるかもしれません。国民が健康で安心して生活するために、社会全体で財源を確保する仕組み、それが税金です。

税金は、決められた方法で個人、会社員、個人事業者、法人が納めます。納められた税金は、国や公共団体の収入になります。納税された税収をどのように振り分けるのかは、国会で決められます。

税金の種類

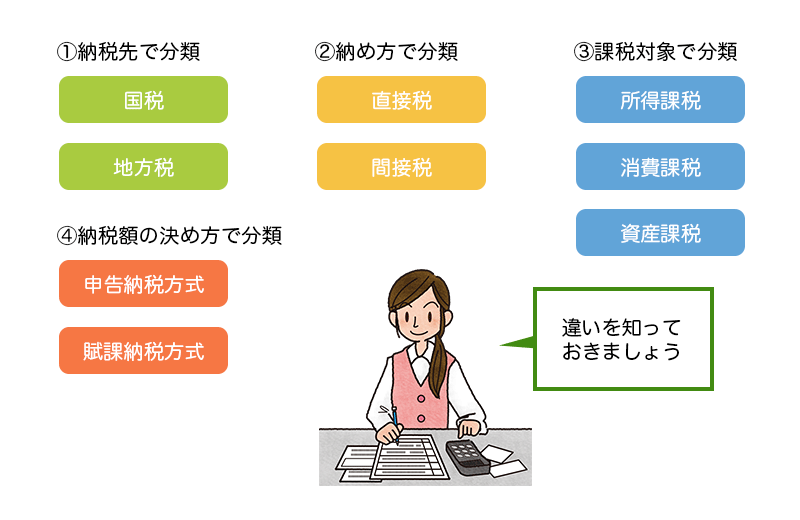

税金には、様々な種類があります。分類と意味を理解しておきましょう。業務を行う上で役立ちます。税金の種類大きく分けると、次の4通りに分類されます。

1. 納税先で分類

国に納める「国税」と、地方公共団体に納める「地方税」に分けられます。

2. 納め方で分類

税金の納め方で「直接税」と「間接税」に分けられます。

納める人と負担する人が同じ場合を「直接税」、納める人と負担する人が異なる場合を「間接税」といいます。

3. 課税対象で分類

税金の課税対象での分類方法です。個人や法人の所得に対して課税するのが「所得課税」、商品やサービスの販売や提供に対して課税するのが「消費税」、資産や財産に課税するのが「資産課税」です。

4. 納税額の決め方で分類

納税者が申告して納税することで税額が確定する方式が「申告納税方式」です。都道府県民税や市町村民税などの地方税や事業税などです。課税庁が税額を計算するのが「賦課課税方式」で、固定資産税や償却資産税、自動車税などがあります。

法人税の基礎知識

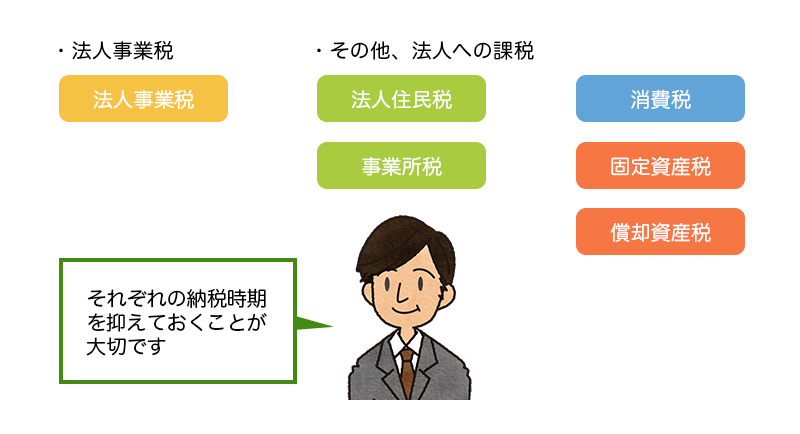

会社が納付すべて税金には、目的によってさまざまな種類があります。各種の税金の概要と納税時期を知っておきましょう。

法人の所得に対してかかる税金を、法人税と呼びます。「法人事業税」は会社の所得に対して課税される直接税で、所在地の地方公共団体に納めます。会社の決算期が終わったら、2ヵ月以内に確定申告書を提出して納税します。

決算の事業年度終了日から2ヵ月以内に納付する税金は、他にも「法人住民税」があります。法人が税額を計算し、道府県民税と市町村民税とに分けて、申告・納税します。また、東京都や札幌、仙台、千葉、横浜、名古屋、大阪、広島、北九州などの指定都市と人口30万人以上の政令指定都市に事業所があり、一定の要件に該当する法人は、事業所税も申告・納税します。

商品の販売やサービスの提供に関わる売上については、消費税を計算して納税します。基準期間の課税売上高が5,000万円以下の企業は簡易課税制度を選択することができます。

そのほか、土地やビルを所有している場合は、課税庁から送付される固定資産税の年額を4回に分けて納付します。また、機械や備品などの事業用の減価償却資産がある場合は、毎年1月31日までに申告します。

会社の規模や売上の状況に合わせて税金の種類や申告方法、時期が異なります。あらかじめスケジュールを立てて、申告書類の作成、納付を適切に行うよう準備すると良いでしょう。