販売管理とは、会社のモノ(商品)の流れとお金(代金)の流れに関する情報を管理することです。「何を・いつ・どこに・いくらで・どれくらい」販売し、どのように代金を回収するのか、それぞれのプロセスで発生する情報を管理していきます。

販売管理の業務に携わるようになったら、まずはどのように商品を販売しているのか、一連のプロセスを理解しておきましょう。

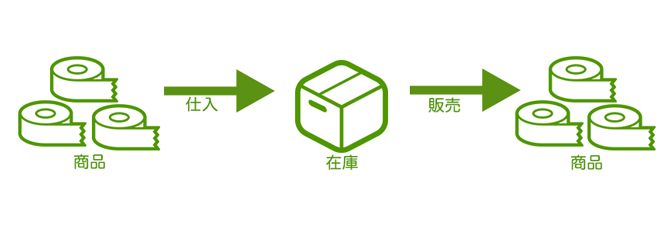

販売と在庫の関係

会社は「商品」や「サービス」を「得意先」に対して販売することで対価を得ます。この対価を「代金」と言います。

ところで、販売する商品には社内の事務所や倉庫などに「在庫」として保管しておく種類の商品と、「モノ」ではなくサービスのように在庫しない商品の2種類あります。ここでは「(在庫する)通常商品」と「サービス系商品」として区別して取り扱います。

「在庫」には自社で生産した商品を管理する以外に、他の会社(仕入先)から「仕入」して管理する場合も有ります。仕入・販売する場合は、仕入価格に自社の利益(粗利)を加算して販売価格とします。[販売価格]-[仕入価格]=[粗利益]、となりますが、実際には仕入してから販売するまでの間に在庫していた商品の価格に変動がある場合などがありますので「商品原価」の算出にはいくつかの方法があります。なお、仕入・在庫についての詳細は、別途ご説明します。

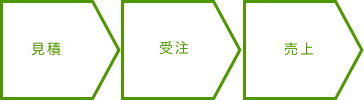

販売プロセスの基本

一般的には、「販売」は以下のようなプロセスで行います。

引合・見積・受注

得意先またはその見込客などから「何を、どれだけ欲しい」など、商品や取引に関する依頼や問い合わせが入ることを「引合」といいます。引合がきたら「誰に、何を、いつ、どれだけ、どのような条件で、いくらで売るか、など」を決めて、その内容を「見積書」として得意先に提示します。その場合、宛先は得意先名、差出人は自社となります。

「見積書」は相手先に対して会社が正式に提出する書類となりますので、社内で見積書の内容を確認・承認を得た上で提出しなくてはなりません。

提出した「見積書」の内容で得意先での承認が出ると、得意先から見積内容に沿って「注文書」を受け取ることになります。この注文書は、得意先から自社宛てに発行されます。

得意先から「注文書」を受け取ったら、その注文を受けるかどうかを自社内で確認し、承諾を受けます。

承諾することになったら、その得意先から注文書に記載の条件でその注文を受けるという意思を「注文請書」という書類で得意先に提出します。この「注文請書」は、自社が差出人で宛先は得意先です。

※ただし、案件や取引の状況によっては、「注文請書」のやり取りを省略する場合もあります。

自社も得意先も各々条件に合意したことが確認できた状態を「受注」したいいます。

受注したら、その取引条件に従って商品を得意先に引き渡します。これが「納品」です。在庫から納品する場合は倉庫などから「出庫」というプロセスを経ることになります。

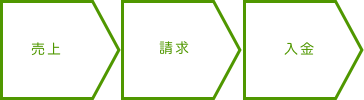

納品・売上・請求・入金

納品した商品の代金を支払ってもらうには、取引先に「請求」をします。

請求項目、入金日、振込口座などの請求書に記載される取引条件は、あらかじめ得意先との間で「基本契約書」などによって定められています。「見積書」にも確認の意味で記載しますから、その取引条件をもとに得意先に支払を依頼します。

販売管理の3つの取引形態

取引形態には主に3通りあります。取引形態によって業務の処理が異なりますので注意しましょう。

- 現金取引

納品とした際に、「現金」で代金の回収する取引形態です。

現金の授受があるため「領収書」を用意して渡す場合があります。

また現金の場合でも他の入金方法と同様に「入金登録」の処理をします。 - 掛け(都度)取引

取引の都度、納品とともに「請求書」の提出を行う取引形態です。

請求書には支払期限や支払手段が記載されます。支払方法には「振込」や「手形」などがあります。

また期日に入金があったら、その入金がどの請求に対する売上のものであるかを確認するします。これの処理を「消込」と言います。 - 掛け(締め)取引

取引が発生した期日から通常1ヶ月以内の期間で「締日」を設け、その月1カ月間の取引をまとめて請求する取引形態です。例えば「月末締」と言えば、前月1日から前月末日までの取引をまとめて請求書に明細として記載して提出します。

また都度の掛け取引と同様に、請求書には支払期限や支払手段が記載されます。支払方法には「振込」や「手形」などがあります。

※掛け(締め)取引では、月に一度の請求書発行で済む一方で、翌々月末払いのように支払期限が1カ月以上あった場合は、前月分の入金前に次月の請求が出ることになります。こうしたときは、掛け(締め)取引の請求書には「繰越金額」として、現時点で未入金となっている金額を記載することが一般的となっています。

また掛け(締め)取引でも、同じく期日に入金があったら、その入金がどの請求に対する売上のものであるかを確認し、「消込」作業を行います。

- 「販売プロセス」とは、「商品」と「代金」の流れを整理するもの

- 一般的な販売プロセス:引合→見積→受注→納品→売上→請求→入金

- 販売の取引形態には、現金取引、掛け(都度)取引、掛け(締め)取引の3種類がある。それぞれの請求方法と処理を知っておくことがポイント